??? 6月5日,國家衛健委辦公廳發出《關于通報2022、2023年度全國二級公立醫院績效監測分析情況的函》,通過2022/2023年兩年的各項績效指標對比,可以反應全國二級公立醫院的運行情況。

??? 先看樣本量。

??? 據國家衛健委通報顯示,2023年度,全國共3607家二級公立醫院(不含中醫)參加績效監測。其中,綜合醫院2976家,專科醫院631家(見圖1)。與2022年相比,新增醫院100家,因合并、降級、升級、撤銷等原因退出監測的醫院126家。

??? 2022年度,全國共3633家二級公立醫院(不含中醫)參加績效監測。其中,綜合醫院2988家,專科醫院645家(見圖1),實現二級公立醫院全覆蓋。與2021年度相比,新增醫院97家,因合并、升/降級、撤銷等原因退出監測的醫院共169家。

??? 超過3600家公立二級醫院參與績效監測,基本覆蓋了全國的公立二級醫院。

??? 國采中選藥品在二級公立醫院使用占比高達75.5%

??? 《2023年度全國二級公立醫院績效監測分析情況通報》顯示:

??? 國家組織藥品集中采購中標藥品金額占比和完成比例分別為75.5%、93.3%,較2022年分別增長25.5、1.7個百分點。醫院優先配備使用基本藥物和集采藥品的積極性進一步提高。

??? 醫藥云端工作室點蒼鶴認為,二級公立醫院國采中選藥品金額占比75.5%,這一數據反反映了集采藥品在臨床用藥的覆蓋率呈壓倒性的局面,這還僅僅是國采的數據,如果算是省級、省際集采聯盟,估計這一占比還要大大提升。

??? 此外,二級公立醫院國采藥品完成比例為93.3%,說明還有一些集采品種未完成采購任務,從各省通報的集采執行情況來看,大概率是第六批胰島素集采專項---在某些地方,胰島素集采執行情況并不樂觀。

??? 注意,上述數據是2023年二級公立醫院的集采執行情況,而2024年底各省集采品種累計已經達到或超過500個,2025年各省集采藥品數量累計將要達到700個以上。因此,如果這一趨勢繼續的話,接下來,全國二級公立醫院的用藥恐怕都將完全或接近完全使用集采品種。

??? 在這樣的背景趨勢下,點蒼鶴建議廣大藥企對于集采,“應跟盡跟”,不然,臨床用藥幾乎沒有非集采品種的機會了!

??? 再來看看基藥的使用情況。

??? 《2023年度全國二級公立醫院績效監測分析情況通報》顯示:

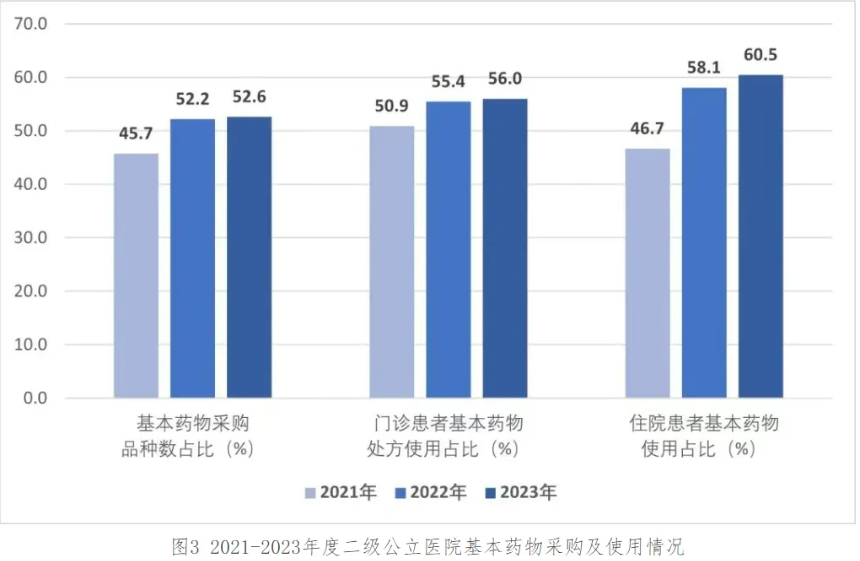

??? 2023年全國二級公立醫院基本藥物采購品種數占比52.6%,較2022年增長0.4個百分點;門診患者基本藥物處方使用占比(56.0%)和住院患者基本藥物使用占比(60.5%),分別較2022年增長0.6、2.4個百分點(見圖3)。

??? 從這組數據可以看出,基藥在二級公立醫院的品種數占比和處方使用占比均超過50%以上,特別是住院患者基藥使用占比更是超過60%。但從國家基藥配備“986”要求看,二級醫院需要配備不少于80%的基藥品種,與國家要求相比還是有不少距離。

??? 最后,我們來看二級公立醫院總體收入結構。

??? 藥品占比不斷下滑,醫療服務收入持續上升

??? 《2023年度全國二級公立醫院績效監測分析情況通報》顯示,2023年公立醫院收入結構持續優化。

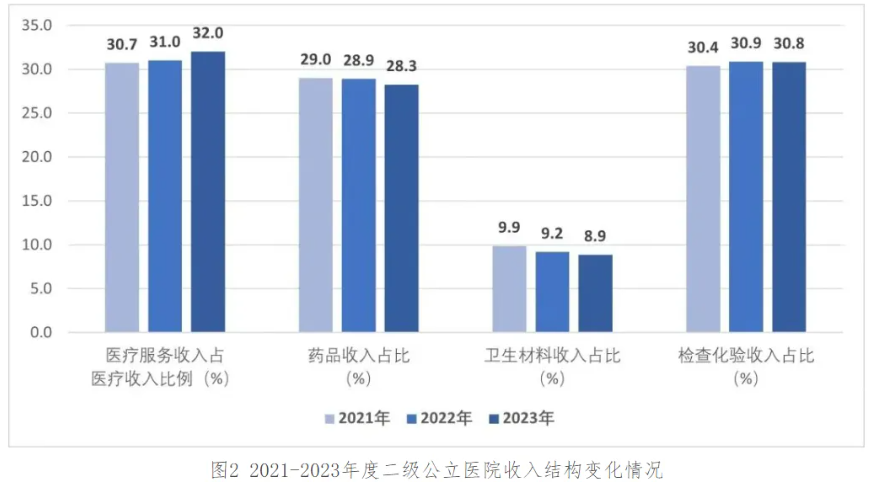

??? 2023年二級公立醫院醫療服務收入(不含藥品、耗材、檢查檢驗收入)占醫療收入比例32.0%,較2022年增長1.0個百分點,藥品、衛生材料、檢查化驗收入占比均較2022年呈下降趨勢(見圖2)。重點監控高值醫用耗材收入占比23.1%,較2022年下降4.7個百分點。

??? 上圖數據顯示,醫療服務收入占比,從2021年的30.7%到2023年持續上升到32%,而藥品從2021年占比29%、2022年的28.9%,2023年持續下降到28.3%,可以看到藥品在二級公立醫院占比不斷下滑的趨勢,與集采品種使用占較大比例的數據,量相對照,不難發現,公立醫院的用藥總體盤子不斷在縮水的同時,高價藥品的空間也逐漸被擠壓。這一趨勢,從高值耗材、衛生材料的數據變化中亦可證明。不過,檢查檢驗的收入占比變化不大,反而上升趨勢。

??? 此外,從《2022年度全國二級公立醫院績效監測分析情況通報》可看出2023年未披露的其他數據。

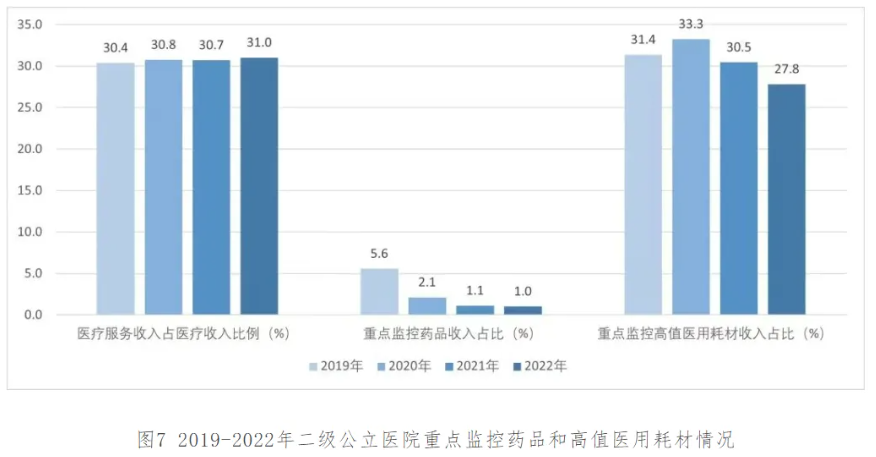

??? 2022年重點監控高值醫用耗材收入占比、重點監控藥品收入占比不斷下降,分別為27.8%、1.0%。

??? 在醫療收入結構方面,醫療服務收入占比為31.0%,較2021年提升0.3個百分點;衛生材料收入和藥品收入占醫療收入比例為9.2%和28.9%,較2021年分別降低0.7個、0.1個百分點;檢查化驗收入占醫療收入比例略有上升。其中,重點監控高值醫用耗材收入占比、重點監控藥品收入占比為27.8%、1.0%,較2021年分別下降2.7個和0.1個百分點(見圖7)。

??? 重點監控高值醫用耗材收入占比、重點監控藥品收入占比不斷下降,分別為27.8%、1.0%。重點監控高值耗材收入占比,從2019年的31.4%,2022年下降到27.8%;而重點監控藥品收入占比,更是從2019年的5.6%,持續下降:2020年為2.1%、2021年為1.1%、2022年為1%,這些重點監控藥品當年可都是大品種,銷量頂峰時后高達500億,如今算是灰飛煙滅。